Ольга Басова

Рынок ДМС растет при отсутствии притока новых клиентов, высокой убыточности и дефиците хороших клиник. Будущее ДМС — в оздоровлении рынка медицинских услуг

По данным «Эксперт РА», за первое полугодие 2010 года по сравнению с аналогичным периодом 2009-го прирост взносов по добровольному медицинскому страхованию составил 10,7%. Рост рынка ДМС не связан с увеличением спроса на добровольное медицинское страхование со стороны новых клиентов. Это оживление произошло за счет расширения урезанных во время кризиса бюджетов компаний на социальное обеспечение своих сотрудников, а также за счет возвращения старых клиентов, временно отказавшихся от ДМС в финансово нестабильный период. Кроме этого увеличению премий способствовало повышение тарифов страховщиками в связи с ростом цен на услуги лечебно-профилактических учреждений (ЛПУ).

Розничный рост

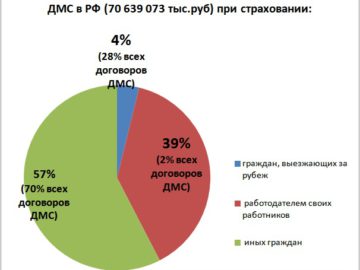

Спрос на ДМС со стороны частных лиц остается по-прежнему низким. По данным исследования «Эксперт РА», объем рынка розничного добровольного медицинского страхования составляет всего 4,8 млрд рублей, или 6,5% всего рынка ДМС (за 2009 год). По прогнозу агентства, эта доля по итогам 2010 года существенно не изменится и составит 6,8%. Однако стоит отметить, что розничный спрос на ДМС по сравнению с корпоративным во время кризиса увеличился. Сотрудники компаний, лишившиеся соцпакетов, сами стали приобретать полисы ДМС. «В период кризиса, когда часть страхователей отказывалась от добровольного медицинского страхования либо оптимизировала программы страхования, отмечалось увеличение запросов от физических лиц на приобретение программ ДМС. В этом году пользуются спросом коробочные продукты, разработанные специально для физических лиц», — отмечает вице-президент компании «Росгосстрах» Евгений Гуревич. Желание сотрудников иметь полис ДМС, даже купив его за свои деньги, показывает, что добровольное медицинское страхование востребовано, по крайней мере среди части граждан.

Невысокая доля розничного ДМС в России обусловлена двумя причинами: низкими доходами населения и дефицитом высококлассных клиник, что приводит к незаинтересованности страховщиков в этом виде бизнеса. Полисы ДМС для частных лиц стоят достаточно дорого, поэтому большая часть населения не может позволить себе воспользоваться такими услугами. Кроме того, доверие обычных граждан к частным клиникам ниже, чем к муниципальным. Это связано с нехваткой качественных лечебно-профилактических учреждений в целом по стране и желанием недобросовестных врачей «накрутить» стоимость лечения, проводя ненужные процедуры. Страховщикам же, исходя из сложившейся ситуации, невыгодно развивать розничный бизнес ДМС из-за его высокой убыточности. «Полисы ДМС в розницу, как правило, нерентабельны — их покупают люди, уже имеющие какие-то проблемы, чтобы лечиться бесплатно. Компании, которые активно продвигают этот вид, в результате получают высокую убыточность», — считает начальник отдела развития ДМС департамента развития личного страхования ГСК «Югория» Людмила Мезенина.

Убыточный год

Убыточным в 2009 году оказалось не только розничное ДМС, но и корпоративное. Страховщики, во время кризиса прибегавшие к демпингу в добровольном медицинском страховании, столкнулись с ростом убыточности, у некоторых коэффициент убыточности-нетто по ДМС превысил 100%. По данным «Эксперт РА», усредненное значение коэффициента убыточности-нетто (без учета расходов на ведение дела) в ДМС за 2009 год составило 83%. Ежегодно цены ЛПУ на услуги существенно повышаются, что должно приводить и к росту страховых тарифов. Однако опыт высокой убыточности не учит страховщиков, они продолжают демпинговать, пытаясь привлечь как можно больше клиентов, чтобы покрыть имеющиеся убытки. «Рост убыточности в 2009 году был вызван изменением тарифов на медицинские услуги со стороны ЛПУ и демпингом страховщиков. Все компании, которые сейчас испытывают проблемы с портфелем ДМС, в прошлом году демпинговали. Совершенно очевидно, что заработать на низких тарифах невозможно. В результате в этом году компании, использовавшие кэш-андеррайтинг, то есть работавшие на привлечение наличных денег, не заботясь о рентабельности бизнеса, испытывают колоссальные трудности», — отмечает Марина Тихонова, руководитель департамента медицинского страхования группы «Ренессанс Страхование».

Страховщики, придерживающиеся оптимальной тарифной политики, тоже терпят убытки, но, конечно, в меньшей степени. Их убыточность связана с резким ростом цен ЛПУ на медицинские услуги. Кроме этого, существуют проблемы «гиперлечения», когда ЛПУ назначают застрахованным большое количество ненужных медицинских процедур, и «приписок» неоказанной медицинской помощи в счета, отправляемые страховщикам. «Высокая убыточность по данному виду страхования обусловлена комплексом причин. Цены на услуги медицинских учреждений непрерывно растут. Проведенный нами мониторинг прейскурантов ЛПУ показывает, что в среднем за год удорожание составляет от 20 до 30 процентов, то есть даже выше инфляции. Второй фактор — высокая обращаемость за медицинскими услугами. Третий немаловажный фактор — это позиция ряда лечебных учреждений, которые иногда “залечивают” пациентов путем проведения сопутствующего лечения, а в ряде случаев занимаются приписками к реальным счетам», — отмечает вице-президент, руководитель центра ДМС Страхового дома ВСК Надежда Мокрышева.

Оздоровительные процедуры

Убыточность в ДМС связана с отсутствием единых для всех частных клиник России стандартов оказания медицинской помощи. Названия и цены одних и тех же услуг могут в разных ЛПУ различаться, что дает широкое поле для недобросовестных действий клиник. «Бороться со злоупотреблениями ЛПУ можно путем обязательного согласования медицинских услуг со страховщиком, разработки и подписания стандартов оказания медицинской помощи, введения нозологических прейскурантов и жесткой медико-экономической экспертизы счетов ЛПУ», — считает член правления ОСАО «Ингосстрах» Татьяна Кайгородова.

Кроме того, «для оздоровления рынка необходимо введение отчетности по МСФО, усиление контроля со стороны регулятора за ведением бизнеса страховщиков (за сбалансированностью страхового портфеля), а также усиление медицинской экспертизы», — уверен советник заместителя генерального директора — директора по медицинскому страхованию ОАО СК РОСНО Иван Командный.

Непрозрачность и недобросовестность многих клиник связана с низкой конкуренцией на рынке ЛПУ. Налицо нехватка современных технически оснащенных клиник. Дефицит таких лечебных учреждений препятствует прогрессу добровольного медицинского страхования в России. Страховщики пытаются развивать бизнес по ДМС путем создания собственных клиник, отвечающих всем их требованиям.