Объединение ОМС и ДМС в единый продукт приведет к повышению качества медицинского обслуживания, росту прозрачности финансирования и снижению стоимости полиса ДМС.

• Выводы

- Синергия систем ОМС и ДМС существенно повысит прозрачность и эффективность финансирования здравоохранения. До недавнего времени эти системы существовали в абсолютно разных плоскостях. Реформа ОМС, приведшая к ужесточению условий работы СМО, стала отправной точкой для объединения бизнес-процессов компаний, занимающихся ОМС и ДМС. Следующий логический шаг – создание совместных продуктов по ОМС и ДМС. Чтобы его сделать, нужны значительные изменения на законодательном, финансовом и техническом уровнях. В противном случае ДМС так и будет дублировать ОМС, а серые платежи останутся наиболее простым способом повысить качество личного медицинского обслуживания.

- Реформу ОМС не переживут до половины страховых медицинских организаций. В 2011 году произошло значительное ужесточение финансовых условий работы страховых медицинских организаций. Причины: жесткое ограничение норматива отчислений средств на ведение дела, недополучение доходов от инвестирования средств резервов ОМС и рост расходов (на IT, оборудование пунктов выдачи страховых полисов, оплату труда экспертов, штрафы). Остаться в этом бизнесе смогут лишь высокоэффективные компании. При этом небольшим компаниям будет тяжело конкурировать с крупными страховыми медицинскими организациями, имеющими дополнительные преимущества за счет «эффекта масштаба». До начала реформы на 1 января 2010 года в системе ОМС работало 107 компаний. По оценкам «Эксперта РА», через 2 года в реестре субъектов страхового дела останется порядка 50-60 страховых медицинских организаций.

- В новых условиях дополнительные конкурентные преимущества имеют страховые медицинские организации, занимающиеся ДМС (самостоятельно либо в рамках группы). Во-первых, бизнес по ДМС позволяет генерировать дополнительные финансовые потоки, которые можно вкладывать в повышение эффективности деятельности и дальнейшее развитие. Во-вторых, страховые медицинские организации могут использовать инфраструктуру по ДМС как платформу для расширения бизнеса по ОМС. Так, компании могут экономить на открытии пунктов выдачи страховых полисов, используя филиальную сеть по ДМС.

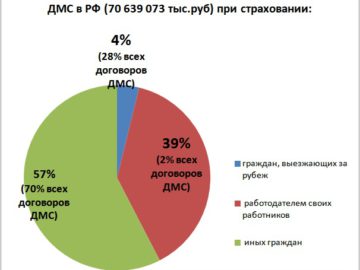

- В 2014 году объем рынка ДМС достигнет 140 млрд рублей, а размер расходов фонда ОМС на здравоохранение составит 1 188 млрд рублей. В 2011 году объем рынка медицинского страхования составил 700 млрд рублей (95 млрд рублей по ДМС и 604 млрд рублей по ОМС). За 2011 год по сравнению с 2010 годом рынок ДМС увеличился на 13,3%, рынок ОМС – на 24,3%. При этом рост взносов по ДМС происходит не за счет увеличения страхового поля, а за счет роста стоимости услуг медицинских организаций. Порядка 95% рынка ДМС составляют корпоративные программы. Розничный сегмент рынка ДМС в 2011 году показал отрицательные темпы прироста. Минимальная рисковая составляющая, ухудшающий отбор и связанная с этим высокая стоимость страхового полиса делают розничное ДМС невыгодным как для страхователей, так и для страховщиков.

• Позиции участников

Юрин Андрей Владимирович

председатель ФФОМС

Нам надо очень детально поработать над темой объединения ОМС и ДМС. Я бы рассматривал ее несколько шире. Рынок ДМС составляет около 80 млрд рублей, при этом 250 млрд рублей составляют платные услуги в здравоохранении. Обсуждая создание условий для объединения ОМС и ДМС, надо подумать, как поступать с платными услугами в здравоохранении. Необходимо определить и их место в ОМС.

Григорьев Александр Валерьевич

генеральный директор ОСАО «Ингосстрах»

Во-первых, в законе об ОМС есть идеологически абсолютно неверные посылы. В этом смысле закон требует совершенствования. Неправильно говорить о том, насколько хорошим или плохим является исполнение не совсем корректного закона. Во-вторых, нельзя осуществлять страхование без резервов. Система ОМС может работать, но элемента страхования в ней нет. Страховые компании могут выступать в качестве кассы, но стратегически от этого не выиграют ни население, ни государство.

Ионов Дмитрий Юрьевич

заместитель директора департамента корпоративных продаж ОАО «СГ МСК»

В новом законе об ОМС про ДМС не сказано ничего. У нас, страховщиков, имеют место споры с ЛПУ. У представителей лечебных учреждений возникает вопрос, на каком основании страховые компании приходят проверять счета по ДМС, на основании чего страховщики хотят оценивать перечень и стоимость услуг, которые были оказаны их застрахованным. Чтобы урегулировать такие моменты, достаточно принятия нескольких законодательных актов, касающихся ДМС, или внесения изменений в действующий закон.

Кайгородова Татьяна Юрьевна

заместитель генерального директора ОСАО «Ингосстрах»

Объединение ОМС и ДМС в единый продукт могло бы, с одной стороны, существенно повысить уровень и качество медицинского обслуживания, с другой стороны, сделать намного более доступным полис ДМС. При этом есть глобальное препятствие, которые мы пока преодолеть не можем. Оно состоит в отсутствии законодательной базы. Пока мы это не преодолеем, ни о какой синергии речи быть не может.

Зеленский Владимир Анатольевич

директор Департамента развития медицинского страхования Министерства здравоохранения и социального развития РФ

Объединять ОМС и ДМС законодательно, в рамках одного закона мы пока не планируем. Что касается уточнения общего закона об организации страхового дела в части ДМС, безусловно, это делать надо. Его надо совершенствовать. Мы готовы этим заниматься. Я не являюсь сторонником зачета ОМС в ДМС. Я не думаю, что это принципиально повлияет на удешевление полисов добровольного медицинского страхования. Поэтому я бы рассматривал схемы, не связанные с предоставлением в одном учреждении услуг по ОМС и ДМС, когда владельцы полисов ДМС будут находиться в более комфортных условиях, по сравнению с теми пациентами, которые не платят.

Романова Анна Игоревна

заместитель генерального директора Межрегионального союза медицинских страховщиков

Около 7% застрахованных изъявили желание выбрать клинику, врача или медицинское учреждение. У застрахованных действительно есть право выбирать страховщика и медицинское учреждение. Но к сожалению, не во всех регионах это возможно. Больше таких возможностей в городах-миллионерах, где достаточное количество как медицинских учреждений, участвующих в системе ОМС, так и страховых компаний, участвующих в системе ОМС. При этом в небольших городах, где ограниченное количество этих учреждений, застрахованным довольно трудно реализовать такое право.

• Позиция «Эксперт РА»

По мнению «Эксперт РА», синергии ОМС и ДМС страховые медицинские организации смогли бы добиться, оплачивая оказанную медицинскую помощь по двум счетам – по ОМС (базовую программу) и ДМС (дополнительные услуги). Однако в настоящий момент любые попытки соединить ДМС и ОМС являются нелегитимными. Для того, чтобы реализовать идею синергии ОМС и ДМС необходимо определить место ДМС в системе финансирования здравоохранения (поправки в закон об ОМС или отдельный закон, регламентирующий ДМС), перейти на одноканальное финансирование и полный тариф оплаты медицинской помощи (не ранее 2014 года), а также создать единую электронную базу данных и совершенствование учета в медицинских организациях.

Объединение ОМС и ДМС приведет к объективному снижению стоимости полиса ДМС. Значительные изменения претерпит продуктовая линейка медицинских страховщиков. Будут создаваться коробочные продукты, сочетающие ДМС и ОМС, продукты ДМС с высокой сервисной составляющей, рисковое ДМС. Продуктовые инновации станут существенным стимулом роста спроса на ДМС и увеличения числа застрахованных по программам ДМС.

Полный текст исследования – см.http://raexpert.ru/researches/insurance/med_insur/