«Эксперт Северо-Запад» №32(334) / 3 сентября 2007

Где кредит, там и страхование

Пока гром не грянет…

Добровольное медицинское страхование (ДМС) – второй по значимости сектор страхового рынка Северо-Запада. В первом полугодии страховщики собрали здесь 2,7 млрд рублей, что на 18% превышает прошлогодний уровень. Основная причина роста по этому виду страхования – повышение тарифов, а не увеличение числа застрахованных. Их количество в первом полугодии возросло всего на 7,5%. Зато тарифы в некоторых компаниях поднялись на 23%. «Основная причина роста стоимости добровольного медицинского страхования – это подорожание услуг лечебных учреждений, в соответствии с которыми и формируются тарифы страховых компаний. При этом темпы роста цен одинаковы для всех типов программ страхования», – объясняет заместитель директора Северо-Западного дивизиона «Ренессанс страхование» по личному страхованию Владимир Яковлев.

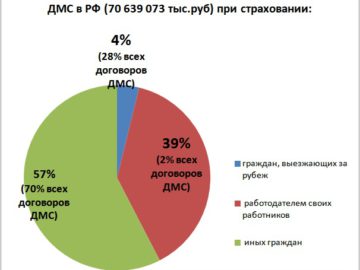

Львиную долю доходов (90%) страховщикам по ДМС приносят корпоративные клиенты, а оставшиеся 10% – физические лица. Страховщики предпочитают страховать трудовые коллективы, а не отдельных людей. «Для коллективного страхования предусмотрены скидки на численность, дополнительные бонусы по программам. Сегодня расходы предприятий на ДМС могут относиться на себестоимость в размере, не превышающем 3% от фонда оплаты труда. В большинстве случаев полис обходится работодателю значительно дороже. Разница в стоимости страхования покрывается предприятием из прибыли, что в корне неправильно, так как ДМС попадает под двойное налогообложение. Некоторые предприятия идут по пути частичной оплаты стоимости полисов ДМС, остальное доплачивают сами сотрудники. Для того чтобы изменить ситуацию, необходимо снять ограничения в сфере налогового законодательства», – полагает руководитель отдела ДМС петербургского филиала ОСАО «РЕСО-Гарантия» Марина Трофимова.

Нежелание продавать гражданам полисы страховщики объясняют тем, что человек приходит за страховкой только тогда, когда у него что-то болит и настала пора лечиться. Страховки, предлагаемые в индивидуальном порядке, не соответствуют запросам граждан ни по содержанию, ни по цене. И даже налоговые льготы, предоставленные государством при покупке медицинской страховки, существенно не повлияли на спрос со стороны физических лиц. С 1 января текущего года расходы граждан на приобретение медицинской страховки не облагаются подоходным налогом. В связи с этим некоторые компании рассчитывали на увеличение спроса. «Мы осознавали, что если рост сборов в этом секторе и произойдет, то весьма незначительный. Наша государственная система такова, что для получения даже минимального налогового вычета необходимо потратить много времени, причем рабочего. Далеко не каждый человек готов (или имеет такую возможность) расходовать на это свои силы и время. Пока же бума продаж мы не зафиксировали. Полис ДМС для частного лица достаточно дорогой. Страховаться готовы в основном люди с широким спектром заболеваний. А тот, кто практически здоров, не хочет платить 700−1000 долларов за возможность вылечить ОРЗ в комфортных условиях», – говорит начальник отдела личного страхования страховой компании «Регион» Илья Петров.

Наиболее часто предлагаемый на рынке продукт – полис «Экстренная госпитализация». В него входит вызов «скорой помощи» и оплата пребывания в стационаре. Стоит такой набор услуг от 7 тыс. рублей в год и выше. В последнее время некоторые компании начали предлагать клиентам приобрести «Экстренную госпитализацию» при покупке полиса каско в расчете на то, что человек, страхующий автомобиль от повреждений при дорожно-транспортном происшествии, захочет застраховать и свое здоровье. Пока автомобилисты остаются равнодушны к заботе страховщиков. Но иногда при покупке автомобиля в кредит на приобретении медицинской страховки настаивает банк. И в этом случае автовладельцу приходится раскошелиться.

Кроме «Экстренной госпитализации» страховые компании активно продвигают на рынок страхование детей до года. Такие страховки включают вызов педиатра на дом, наблюдение личным врачом, вызов «скорой помощи», прививки, консультации и лечение. Все это удовольствие обойдется родителям в 50−70 тыс. рублей. Понятно, что бюджет среднестатистической петербургской семьи вряд ли выдержит такие траты. По мнению начальника отдела регионального развития страховой компании «Шексна-М» Леонида Андронова, распространение медицинского страхования тормозится из-за того, что страховки остаются услугой класса «премиум», они ориентированы на людей с уровнем доходов выше среднего. «Требуется время для подстройки медицинских программ под так называемый средний класс и бюджетный уровень», – считает Леонид Андронов.

Наиболее емкий рынок ДМС, разумеется, в Петербурге с его почти пятимиллионным населением. В каком направлении он будет развиваться, можно понять, сравнив его с московским рынком. Обычно все столичные тенденции с небольшой задержкой появляются в городе на Неве, и медицинское страхование не исключение. По словам Владимира Яковлева, в Москве стоимость программ, как правило, заметно выше, чем в Петербурге. «Кроме того, в Москве сетевые медицинские учреждения объединяются под единым брендом, в частности стоматологические клиники. В какой-то степени эта тенденция присутствует и в Петербурге», – отмечает Яковлев. И добавляет, что в столице перечень медучреждений в программе обычно ограничен, нередки программы с перечнем из пяти лечебно-профилактических учреждений вместо привычных для Петербурга нескольких десятков. О сокращении списка медучреждений в полисах местные страховщики задумываются регулярно, особенно когда медики в очередной раз повышают расценки на услуги.